最近有朋友询问我关于私家车车险的问题,想知道如何购买车险才能既实用又不浪费金钱。车险改革已经进行了很长时间,但仍然有很多车主朋友对于如何选择和购买车险存在疑惑。今天,我将为大家详细介绍一下私家车应该购买哪些车险,希望能够帮助大家做出明智的选择。

首先,我要提醒大家,当车险即将到期时,往往会有很多保险公司的销售人员给你打电话,告诉你如果不及时购买,将会损失大量的金钱。然而,这些销售人员的话往往只是为了制造恐慌,以诱导你购买车险。实际上,关于保险费用是否会上涨,国家银保监会是有明确规定的,保险公司无权私自调整保费。因此,大家不要被这些销售人员的话所迷惑。

那么,我们应该如何购买车险呢?以下是我为大家总结的几点:

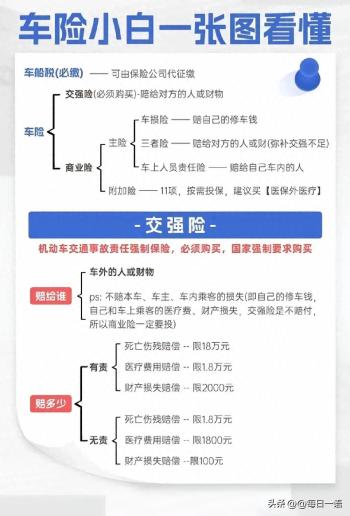

第一,交强险

交强险是必须要购买的,如果不购买,车辆将无法上路行驶。交强险主要是为了赔付对方车辆的维修费用。

[图片来源:https://cct-bj.com/zb_users/upload/2024/11/20241125163724173252384462466.jpg]

第二,商业三责险

购买商业三责险时,一定要确保保额充足。如果你生活在四五线的小县城,购买100万至200万的保额可能就足够了,因为小县城出现300万以上豪车的机会较少。然而,如果你经常在一线城市开车,我建议你购买300万以上的保额,这样即使发生交通事故,也能有充足的保障,避免倾家荡产。此外,还可以在商业三责险的基础上增加一个“医保外用药”的险种,这个险种主要针对交通事故中人员受伤治疗所需医保外的药品费用,最高赔付额为20万,能够大大减轻你的经济压力。

第三,车损险

车险改革后,许多传统的附加险种,如玻璃险、盗抢险、自燃险、涉水险和不计免赔险等,都被纳入车损险的保障范围,无需单独购买。

第四,驾乘险

驾乘险,也被称为驾乘人员意外伤害险,是一种人身意外伤害险,不属于车险。当发生合同约定的事故时,无论责任方是谁,都可以获得赔偿。赔偿金额包括死亡伤残、意外医疗和住院津贴等。

希望以上内容能够帮助大家了解如何选择合适的车险,避免被销售人员误导,从而做出明智的决策。

{kind=link}